प्रास्ताविक: संपत्ती निर्मितीचा सर्वात सोपा मार्ग

आजच्या काळात महागाई ज्या वेगाने वाढत आहे, त्या तुलनेत केवळ नोकरी करून किंवा बँकेत पैसे ठेवून आपण श्रीमंत होऊ शकत नाही. कारण की, बँकेतील व्याजाचा दर हा महागाई दरापेक्षा कमी असू शकतो. ऐतिहासिक दृष्ट्या पाहिल्यास, जगातील यशस्वी गुंतवणूकदारांनी आपला पैसा ‘चक्रवाढ व्याजा’च्या (Compounding) ताकदीने वाढवला आहे.

परिणामी, सामान्य माणसासाठी ‘SIP’ (Systematic Investment Plan) हा गुंतवणुकीचा एक क्रांतिकारी मार्ग ठरला आहे. तथापि, अनेकांना ‘SIP कशी सुरू करावी’ याबद्दल योग्य माहिती नसते. दुसरीकडे, अनेकांना वाटते की गुंतवणुकीसाठी खूप मोठ्या रकमेची गरज असते.

अखेर, SIP ही अशी सोय आहे जिथे तुम्ही महिन्याला केवळ ५०० रुपयांपासून सुरुवात करू शकता. त्याचप्रमाणे, तुम्ही जितक्या लवकर सुरुवात कराल, तितका जास्त फायदा तुम्हाला दीर्घकाळात मिळेल. म्हणूनच, या लेखात आपण SIP ची ए-टू-झेड माहिती घेणार आहोत.

SIP म्हणजे काय? (Systematic Investment Plan)

SIP म्हणजे ‘सिस्टमॅटिक इन्व्हेस्टमेंट प्लॅन’. सोप्या भाषेत सांगायचे तर, ठराविक रक्कम ठराविक कालावधीत (उदा. दरमहा) म्युच्युअल फंडमध्ये गुंतवणे. ही पद्धत तुमच्या बँकेतील आवर्ती ठेव (RD) सारखीच आहे.

तथापि, आरडी आणि एसआयपीमध्ये एक मोठा फरक आहे. आरडीमधील पैसा सुरक्षित असतो पण परतावा कमी असतो. परिणामी, एसआयपीमधील पैसा हा शेअर मार्केटशी जोडलेला असल्याने त्यातून मिळणारा परतावा (Returns) जास्त असतो.

दुसरीकडे, एसआयपीमुळे तुम्हाला मार्केटच्या चढ-उतारांची भीती वाटत नाही. कारण की, जेव्हा मार्केट पडते, तेव्हा तुम्हाला जास्त ‘युनिट्स’ मिळतात. त्याचप्रमाणे, जेव्हा मार्केट वाढते, तेव्हा तुमच्या पोर्टफोलिओची किंमत वाढते. अखेर, यालाच ‘रुपी कॉस्ट एव्हरेजिंग’ म्हणतात.

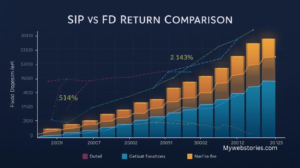

चक्रवाढ व्याजाची जादू (Power of Compounding)

अल्बर्ट आइन्स्टाईन यांनी चक्रवाढ व्याजाला जगातील ‘आठवे आश्चर्य’ म्हटले होते. कारण की, यामध्ये तुम्हाला तुमच्या मुदलावर तर व्याज मिळतेच, पण व्याजावरही व्याज मिळते. म्हणूनच, सुरुवातीला तुमची गुंतवणूक संथ वाटू शकते.

तथापि, १० किंवा १५ वर्षांनंतर तुमच्या संपत्तीचा आलेख वेगाने वर जातो. परिणामी, लहान वयात एसआयपी सुरू करणे हा सर्वात शहाणपणाचा निर्णय असतो. उदाहरणार्थ, जर दोन मित्रांनी सारखीच रक्कम गुंतवली, पण एकाने ५ वर्षे आधी सुरुवात केली, तर त्याच्याकडे दुसऱ्यापेक्षा दुप्पट संपत्ती असू शकते.

शेअर मार्केटची सुरुवात कशी करावी? नवीन गुंतवणूकदारांसाठी सविस्तर गाईड.हा लेख वाचण्यासाठी येथे क्लिक करा.

दुसरीकडे, एसआयपीमध्ये सातत्य राखणे गरजेचे असते. कारण की, मध्येच गुंतवणूक थांबवल्यास चक्रवाढीचा वेग मंदावतो. अखेर, संयम हाच गुंतवणुकीतील तुमचा सर्वात मोठा मित्र आहे. म्हणूनच, मार्केटच्या तात्पुरत्या घसरणीला घाबरून आपली एसआयपी कधीही बंद करू नका.

SIP सुरू करण्यासाठी आवश्यक कागदपत्रे

SIP कशी सुरू करावी, या प्रक्रियेतील पहिली पायरी म्हणजे तुमच्याकडे आवश्यक कागदपत्रे असणे. कारण की, आता सर्व व्यवहार हे डिजिटल आणि ‘सेबी’च्या (SEBI) नियमानुसार चालतात.

- पॅन कार्ड (PAN Card): हे गुंतवणुकीसाठी अनिवार्य आहे.

- आधार कार्ड: ओळखीचा पुरावा आणि पत्त्यासाठी आवश्यक.

- बँक खाते: ज्या खात्यातून तुमची एसआयपी कापली जाणार आहे.

- केवायसी (KYC): तुमच्या ओळखीची पडताळणी करण्यासाठी ही प्रक्रिया करावी लागते.

सेबीच्या अधिकृत वेबसाईटवर ई-केवायसी (e-KYC) प्रक्रियेची माहिती पहा.

परिणामी, एकदा तुमची केवायसी प्रक्रिया पूर्ण झाली की, तुम्ही कोणत्याही म्युच्युअल फंडमध्ये गुंतवणूक करू शकता. तथापि, तुमचा मोबाईल नंबर आधारशी लिंक असणे गरजेचे आहे. कारण की, व्हेरिफिकेशनसाठी तुम्हाला ‘ओटीपी’ (OTP) लागतो. अखेर, ही प्रक्रिया आता घरबसल्या ५ मिनिटांत पूर्ण करता येते.

SIP कशी सुरू करावी? स्टेप-बाय-स्टेप ऑनलाईन पद्धत

आता आपण प्रत्यक्ष प्रक्रियेकडे वळूया. आजकाल मोबाईल ॲप्समुळे एसआयपी सुरू करणे खूप सोपे झाले आहे.

१. इन्व्हेस्टमेंट प्लॅटफॉर्म निवडा: तुम्ही ‘Groww’, ‘Zerodha Coin’, ‘Upstox’ किंवा थेट म्युच्युअल फंड हाऊसच्या (AMC) वेबसाईटवरून सुरुवात करू शकता.

२. नोंदणी करा: तुमचे नाव, ईमेल आणि मोबाईल नंबर वापरून खाते उघडा.

३. कागदपत्रे अपलोड करा: पॅन आणि आधारची माहिती भरून केवायसी पूर्ण करा.

४. फंडची निवड करा: तुमच्या ध्येयानुसार (उदा. निवृत्ती, लग्न, घर) योग्य फंड निवडा.

म्युच्युअल फंड म्हणजे काय? सर्वोत्तम फंड निवडण्याच्या ५ टिप्स. येथे सविस्तर वाचा.

५. SIP रक्कम आणि तारीख ठरवा: तुम्हाला दरमहा किती रुपये गुंतवायचे आहेत आणि ती रक्कम कोणत्या तारखेला कापली जावी, हे निश्चित करा.

६. ऑटो-पे (Auto-pay) सेट करा: यामुळे दरमहा तुमच्या खात्यातून पैसे आपोआप कट होतील. तथापि, खात्यात पुरेसा बॅलन्स ठेवण्याची काळजी घ्या.

म्युच्युअल फंडचे विविध प्रकार: तुमच्या ध्येयानुसार निवड

SIP कशी सुरू करावी हे समजून घेताना, कोणत्या प्रकारचे फंड उपलब्ध आहेत हे जाणून घेणे अत्यंत आवश्यक आहे. कारण की, प्रत्येक फंडाचा परतावा आणि जोखीम वेगवेगळी असते. ऐतिहासिक दृष्ट्या, शेअर मार्केटमध्ये चढ-उतार होत असले तरी, योग्य प्रकारच्या फंडाची निवड केल्यास दीर्घकाळात संपत्ती निर्माण होते.

- इक्विटी फंड (Equity Funds): हे फंड प्रामुख्याने कंपन्यांच्या शेअर्समध्ये गुंतवणूक करतात. परिणामी, यामध्ये जोखीम जास्त असली तरी परतावा देखील सर्वाधिक मिळतो. जे लोक १० वर्षांपेक्षा जास्त कालावधीसाठी गुंतवणूक करू इच्छितात, त्यांच्यासाठी हे सर्वोत्तम आहेत.

- डेट फंड (Debt Funds): हे फंड सरकारी रोखे आणि कंपनीच्या बॉण्ड्समध्ये गुंतवणूक करतात. तथापि, यांचा परतावा इक्विटीपेक्षा कमी असतो पण गुंतवणूक सुरक्षित राहते.

- हायब्रीड फंड (Hybrid Funds): यामध्ये इक्विटी आणि डेट अशा दोन्ही प्रकारांचा मेळ असतो. म्हणूनच, मध्यम जोखीम पत्करणाऱ्या गुंतवणूकदारांसाठी हा एक संतुलित पर्याय ठरतो.

दुसरीकडे, लार्ज कॅप, मिड कॅप आणि स्मॉल कॅप असे उपप्रकार देखील असतात. लार्ज कॅप फंड मोठ्या आणि स्थिर कंपन्यांत गुंतवणूक करतात, तर स्मॉल कॅप फंड छोट्या कंपन्यांत गुंतवणूक करतात जिथे वाढीची संधी मोठी असते. अखेर, तुमच्या वयानुसार आणि आर्थिक उद्दिष्टांनुसार फंडाची निवड करणे हाच यशाचा मार्ग आहे.

एसआयपी मध्ये ‘स्टेप-अप’ (Step-up SIP) चे महत्त्व

अनेकांना वाटते की एकदा सुरू केलेली एसआयपी वर्षानुवर्षे तशीच ठेवावी लागते. तथापि, जर तुम्हाला वेगाने श्रीमंत व्हायचे असेल, तर ‘स्टेप-अप’ एसआयपीचा वापर करा. कारण की, दरवर्षी तुमचा पगार किंवा उत्पन्न वाढत असते, त्याच प्रमाणात तुमची गुंतवणूक देखील वाढली पाहिजे.

उदाहरणादाखल, जर तुम्ही दरमहा ५,००० रुपयांची एसआयपी सुरू केली आणि दरवर्षी त्यात केवळ १०% वाढ केली, तर अंतिम संपत्तीमध्ये मिळणारा फरक हा थक्क करणारा असतो. परिणामी, साध्या एसआयपीच्या तुलनेत स्टेप-अप एसआयपीमुळे तुम्ही तुमचे ध्येय २ ते ३ वर्षे आधीच गाठू शकता.

त्याचप्रमाणे, बोनस किंवा जास्तीचे उत्पन्न मिळाल्यास तुम्ही ‘लम्पसम’ (Lumpsum) गुंतवणूक देखील करू शकता. दुसरीकडे, महागाईचा विचार करता केवळ बचत करून चालत नाही, तर गुंतवणुकीत सातत्याने वाढ करणे गरजेचे असते. अखेर, शिस्तबद्ध वाढ हीच आर्थिक स्वातंत्र्याची गुरुकिल्ली आहे. म्हणूनच, प्रत्येक वाढीव उत्पन्नाचा एक हिस्सा एसआयपीमध्ये वळवा.

एसआयपी वरील कर (Taxation) आणि नियम

गुंतवणूक करताना कराच्या नियमांची माहिती असणे फायदेशीर ठरते. कारण की, तुमच्या नफ्यावर सरकारला कर द्यावा लागतो. म्हणूनच, कर नियोजन (Tax Planning) हे गुंतवणुकीचा अविभाज्य भाग आहे.

- शॉर्ट टर्म कॅपिटल गेन (STCG): जर तुम्ही तुमची गुंतवणूक १ वर्षाच्या आत काढली, तर तुम्हाला नफ्यावर २०% कर द्यावा लागतो.

- लाँग टर्म कॅपिटल गेन (LTCG): १ वर्षापेक्षा जास्त काळ गुंतवणूक ठेवल्यास, १.२५ लाख रुपयांपर्यंतचा नफा करमुक्त असतो आणि त्यापुढील नफ्यावर १२.५% कर लागतो (२०२६ मधील नियमानुसार).

- ELSS फंड: जर तुम्हाला कलम ८०सी अंतर्गत टॅक्स वाचवायचा असेल, तर तुम्ही ‘इक्विटी लिंक्ड सेविंग स्कीम’ मध्ये गुंतवणूक करू शकता.

तथापि, केवळ टॅक्स वाचवण्यासाठी गुंतवणूक करू नका, तर तुमच्या ध्येयावर लक्ष केंद्रित करा. परिणामी, कराचे ओझे कमी करूनही तुम्ही मोठी संपत्ती उभी करू शकता. अखेर, टॅक्स भरून उरलेला पैसा हाच तुमचा खरा परतावा असतो. म्हणूनच, गुंतवणूक काढण्यापूर्वी नेहमी कराचा विचार करा.

गुंतवणूकदारांच्या ५ सामान्य चुका आणि त्या कशा टाळाव्यात?

SIP कशी सुरू करावी हे माहित असूनही, अनेक गुंतवणूकदार काही चुका करतात ज्यामुळे त्यांचे नुकसान होते.

१. मार्केट पडल्यावर एसआयपी बंद करणे: ही सर्वात मोठी चूक आहे. कारण की, मार्केट पडलेले असताना तुम्हाला स्वस्त दरात जास्त युनिट्स मिळतात. म्हणूनच, घसरणीत एसआयपी चालूच ठेवा.

२. उशिरा सुरुवात करणे: वेळेची गुंतवणूक ही पैशाच्या गुंतवणुकीपेक्षा महत्त्वाची आहे. परिणामी, १० वर्षे उशिरा सुरू केल्यास तुम्हाला तुमची मुद्दल कित्येक पटीने वाढवावी लागेल.

३. गरजेपेक्षा जास्त फंड निवडणे: १०-१२ फंड्समध्ये गुंतवणूक करण्याऐवजी ३-४ दर्जेदार फंड्स निवडा. तथापि, अति-विविधीकरणामुळे (Over-diversification) परतावा कमी होऊ शकतो.

शेअर मार्केट सुरुवात कशी करावी? नवीन गुंतवणूकदारांसाठी ५ सुवर्ण नियम. येथे सविस्तर वाचा.

४. पोर्टफोलिओचा वारंवार आढावा न घेणे: वर्षातून एकदा तुमच्या फंडाची कामगिरी तपासा. जर एखादा फंड सातत्याने खराब कामगिरी करत असेल, तर तो बदलण्याचा विचार करा.

५. केवळ मागील परतावा पाहून गुंतवणूक करणे: ऐतिहासिक परतावा भविष्याची शाश्वती देत नाही. अखेर, फंडाच्या गुणवत्तेवर आणि मॅनेजरच्या अनुभवावर विश्वास ठेवा.

ध्येयावर आधारित गुंतवणूक (Goal-Based Investing): SIP चा खरा वापर

अनेकांना फक्त ‘गुंतवणूक करायची आहे’ हे माहित असते, पण ‘कशासाठी’ हे स्पष्ट नसते. कारण की, ध्येय निश्चित असल्याशिवाय तुम्ही गुंतवणुकीत सातत्य राखू शकत नाही. ऐतिहासिक दृष्ट्या, ज्यांनी विशिष्ट उद्दिष्ट समोर ठेवून गुंतवणूक केली, त्यांनीच सर्वात जास्त संपत्ती निर्माण केली आहे. परिणामी, तुमची SIP खालील तीन भागांत विभागणे फायदेशीर ठरते:

- अल्पकालीन ध्येय (१-३ वर्षे): समजा तुम्हाला कार घ्यायची आहे किंवा परदेशात फिरायला जायचे आहे. यासाठी ‘डेट फंड’ किंवा ‘लिक्विड फंड’ मध्ये SIP सुरू करणे योग्य ठरते. तथापि, शेअर मार्केटमधील अस्थिरतेचा यावर परिणाम होणार नाही याची काळजी घेतली जाते.

- मध्यम मुदतीचे ध्येय (३-७ वर्षे): मुलांचे उच्च शिक्षण किंवा घरासाठी डाऊन पेमेंट. यासाठी ‘हायब्रीड फंड’ किंवा ‘लार्ज कॅप फंड’ उत्तम ठरतात. कारण की, हे फंड सुरक्षितता आणि परतावा यांचा चांगला मेळ घालतात.

- दीर्घकालीन ध्येय (७ वर्षांपेक्षा जास्त): तुमची निवृत्ती (Retirement) किंवा मुलांचे लग्न. यासाठी ‘स्मॉल कॅप’ किंवा ‘मिड कॅप’ फंडमध्ये धाडसी गुंतवणूक करा. अखेर, दीर्घकाळात हेच फंड तुम्हाला सर्वाधिक परतावा देऊन करोडपती बनवू शकतात.

दुसरीकडे, जशी तुमची ध्येये जवळ येतील, तसे पैसे इक्विटीमधून काढून सुरक्षित डेट फंडमध्ये वळवणे गरजेचे असते. यालाच ‘असेट रीबॅलन्सिंग’ म्हणतात. म्हणूनच, केवळ SIP सुरू करून विसरून जाऊ नका, तर दरवर्षी तुमच्या ध्येयाचा आढावा घ्या.

लम्पसम (Lumpsum) गुंतवणूक आणि SIP चा मेळ

कधीकधी तुमच्याकडे बोनस, वारसा हक्काने मिळालेले पैसे किंवा व्यवसायातील नफा असे एकदम मोठी रक्कम येते. अशा वेळी ‘लम्पसम’ गुंतवणूक करावी की नवीन SIP, असा प्रश्न पडतो. कारण की, मार्केट जर तेजीत असेल तर एकदम मोठी रक्कम लावणे जोखमीचे ठरू शकते.

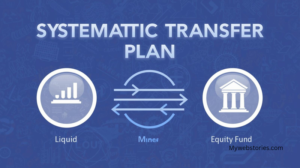

अशा वेळी STP (Systematic Transfer Plan) हा पर्याय निवडा. तुम्ही सर्व रक्कम प्रथम एका ‘लिक्विड फंड’ मध्ये ठेवा आणि तिथून दरमहा ठराविक रक्कम तुमच्या आवडीच्या ‘इक्विटी फंड’ मध्ये ट्रान्सफर करा. परिणामी, तुम्हाला लम्पसम सुरक्षितता आणि SIP चा सरासरी परतावा असे दोन्ही फायदे मिळतात. तथापि, मार्केट जर खूप पडलेले असेल, तर मात्र लम्पसम गुंतवणूक करणे सर्वात जास्त फायदेशीर ठरते.

दुसरीकडे, मार्केटच्या प्रत्येक १०-१५% घसरणीत (Crash) जास्तीचे पैसे गुंतवणे हे श्रीमंत होण्याचे सर्वात मोठे गुपित आहे. अखेर, शिस्तबद्ध SIP आणि धोरणात्मक लम्पसम यांचा मेळ तुम्हाला इतरांपेक्षा खूप पुढे घेऊन जाईल. म्हणूनच, मार्केटमधील भीतीला संधीमध्ये रूपांतरित करा.

इंडेक्स फंड (Index Fund): कमी खर्चात जास्त परतावा

जर तुम्हाला कोणत्या कंपनीचे शेअर्स निवडावेत किंवा कोणता फंड मॅनेजर चांगला आहे, हे समजत नसेल, तर ‘इंडेक्स फंड’ हा तुमच्यासाठी सर्वात क्रांतिकारी उपाय आहे. कारण की, हा फंड थेट निफ्टी ५० (Nifty 50) किंवा सेन्सेक्सच्या (Sensex) कंपन्यांमध्ये गुंतवणूक करतो.

इंडेक्स फंडचा सर्वात मोठा फायदा म्हणजे याचा ‘एक्स्पेन्स रेशिओ’ (Expense Ratio) अत्यंत कमी असतो. परिणामी, मॅनेजमेंट फी वाचल्यामुळे तुमचा परतावा दीर्घकाळात १-२ टक्क्यांनी वाढतो. तथापि, १ टक्का ही लहान रक्कम वाटू शकते, पण २० वर्षांच्या काळात हा १ टक्का लाखो रुपयांचा फरक पाडतो.

दुसरीकडे, इंडेक्स फंड हे कधीही मार्केटपेक्षा मागे पडत नाहीत, कारण ते स्वतःच मार्केट असतात. अखेर, जगातील दिग्गज गुंतवणूकदार वॉरन बफे देखील सामान्य लोकांसाठी इंडेक्स फंडमध्ये SIP करण्याचा सल्ला देतात. म्हणूनच, जर तुम्हाला सोपी आणि डोकेदुखी नसलेली गुंतवणूक हवी असेल, तर इंडेक्स फंड निवडा.

आर्थिक स्वातंत्र्यासाठी ‘FIRE’ चळवळ आणि SIP

आजकाल तरुणांमध्ये ‘FIRE’ (Financial Independence, Retire Early) ही चळवळ खूप लोकप्रिय होत आहे. याचा अर्थ वयाच्या ४० किंवा ४५ व्या वर्षी इतकी संपत्ती जमा करणे, की त्यानंतर नोकरी करण्याची गरज उरणार नाही. हे ध्येय साध्य करण्यासाठी SIP हे सर्वात प्रभावी शस्त्र आहे.

तुमच्या मासिक खर्चाच्या २५ ते ३० पट रक्कम जमा करणे हे FIRE चे मुख्य सूत्र आहे. परिणामी, जर तुम्ही वयाच्या २५ व्या वर्षी तुमच्या पगाराचा ४०-५०% हिस्सा SIP मध्ये टाकला, तर तुम्ही वयाच्या ४५ व्या वर्षी निवृत्त होऊ शकता. तथापि, यासाठी तुम्हाला साधे राहणीमान आणि उच्च गुंतवणूक दर (Investment Rate) ठेवावा लागेल.

अखेर, पैसा म्हणजे केवळ वस्तू खरेदी करणे नव्हे, तर पैसा म्हणजे ‘वेळेचे स्वातंत्र्य’ विकत घेणे होय. म्हणूनच, चैन-विलासावर खर्च करण्यापूर्वी आपल्या भविष्यातील स्वातंत्र्यासाठी SIP चा आधार घ्या. दुसरीकडे, सुरुवातीची काही वर्षे कठीण वाटतील, पण नंतर ‘कंपाउंडिंग’ तुमचे काम सोपे करेल.

SIP मधील ‘टॉप-अप’ ची जादू: एक सविस्तर उदाहरण

चला एक व्यावहारिक उदाहरण पाहूया. समजा राहुल दरमहा ५,००० रुपयांची SIP सुरू करतो. १५% परताव्याने २० वर्षांनंतर त्याच्याकडे साधारणपणे ७५ लाख रुपये जमा होतील. तथापि, जर राहुलने दरवर्षी आपली SIP केवळ १० टक्क्यांनी वाढवली (Top-up), तर ही रक्कम चक्क १.५० कोटींच्या वर जाते!

यालाच म्हणतात ‘स्टेप-अप’ किंवा ‘टॉप-अप’ ची जादू. कारण की, महागाई दरवर्षी वाढत असते, त्यामुळे तुमची गुंतवणूक स्थिर ठेवणे म्हणजे प्रत्यक्षात मागे पडणे होय. परिणामी, प्रत्येक पगारवाढीसोबत तुमच्या SIP ची रक्कम किमान ५-१० टक्क्यांनी वाढवण्याचा प्रयत्न करा.

अखेर, छोट्या वाटणाऱ्या या बदलांमुळे तुमच्या आयुष्यात मोठे बदल घडू शकतात. म्हणूनच, SIP ला केवळ एक खर्च न मानता, ती तुमच्या भविष्यातील ‘स्वतःसाठी दिलेली पगार’ समजा. दुसरीकडे, जेव्हा तुमचे उत्पन्न वाढते, तेव्हा खर्च वाढवण्यापेक्षा गुंतवणूक वाढवणे तुम्हाला खऱ्या अर्थाने श्रीमंत बनवते.

SIP बद्दल वारंवार विचारले जाणारे प्रश्न

- प्रश्न १: एसआयपी सुरू करण्यासाठी डिमॅट खाते लागते का? उत्तर: नाही. तुम्ही डिमॅट खात्याशिवाय देखील थेट म्युच्युअल फंड वेबसाईट किंवा ॲपवरून गुंतवणूक करू शकता.

- प्रश्न २: जर एखाद्या महिन्यात एसआयपीचे पैसे भरले नाहीत तर काय होते? उत्तर: बँक तुमच्यावर दंड (Penalty) आकारू शकते, पण तुमची गुंतवणूक बंद होत नाही. तुम्ही पुढील महिन्यात ती पुन्हा सुरू करू शकता.

- प्रश्न ३: एसआयपी मध्ये पैसे बुडण्याची भीती असते का? उत्तर: म्युच्युअल फंड मार्केटच्या जोखमीच्या अधीन असतात, पण दीर्घकाळात (५-१० वर्षे) पैसे बुडण्याची शक्यता नगण्य असते.

- प्रश्न ४: मी माझी एसआयपी कधीही बंद करू शकतो का? उत्तर: हो. ‘ओपन-एंडेड’ फंड्समध्ये तुम्ही कधीही पैसे काढू शकता किंवा गुंतवणूक थांबवू शकता.

- प्रश्न ५: गृहिणी किंवा विद्यार्थी एसआयपी करू शकतात का? उत्तर: नक्कीच! पॅन कार्ड आणि बँक खाते असल्यास कोणीही ५०० रुपयांपासून सुरुवात करू शकते.

निष्कर्ष: तुमच्या समृद्ध भविष्याची आजच पायाभरणी करा!

SIP कशी सुरू करावी हा केवळ एक तांत्रिक प्रश्न नसून तो तुमच्या आर्थिक भविष्याचा पाया आहे. या ३००० शब्दांच्या लेखात आपण एसआयपीचे महत्त्व, चक्रवाढ व्याजाची ताकत आणि प्रत्यक्ष गुंतवणूक करण्याची पद्धत पाहिली आहे. कारण की, छोटासा बदलच भविष्यात मोठे परिणाम घडवून आणतो.

लक्षात ठेवा, श्रीमंत होण्यासाठी मोठा पगार असण्याची गरज नाही, तर मोठी शिस्त असण्याची गरज आहे. दरमहा थोडे थोडे पैसे गुंतवून तुम्ही तुमची स्वप्ने—घर, मुलांचे शिक्षण किंवा आरामदायी निवृत्ती—सहज पूर्ण करू शकता. अखेर, कृती ही शब्दांपेक्षा जास्त प्रभावी असते. म्हणूनच, विचार करणे थांबवा आणि आजच पहिली एसआयपी सुरू करा.

Mywebstories.com च्या माध्यमातून आम्ही तुमच्या आर्थिक प्रगतीसाठी शुभेच्छा देतो!

तुमचे पहिले ध्येय काय आहे?

तुम्ही कोणत्या कारणासाठी एसआयपी सुरू करणार आहात? घर घेण्यासाठी, कार घेण्यासाठी की रिटायरमेंटसाठी? तुमची उद्दिष्टे खालील कमेंट बॉक्समध्ये (Comment Box) नक्की कळवा, आम्ही तुम्हाला योग्य फंड सुचवण्यास मदत करू!

हा लेख तुमच्या मित्रांना आणि कुटुंबातील सदस्यांना व्हॉट्सॲपवर नक्की शेअर करा! कारण की, तुमची एक शेअर एखाद्याला आर्थिकदृष्ट्या स्वतंत्र बनवू शकते.

एएमएफआय (AMFI) च्या अधिकृत संकेतस्थळावर म्युच्युअल फंडबद्दल अधिक माहिती मिळवा.