प्रास्ताविक :

आजच्या काळात केवळ पैसे कमवणे पुरेसे नाही, तर ते पैसे योग्य ठिकाणी गुंतवणे अधिक महत्त्वाचे आहे. महागाईचा दर ज्या वेगाने वाढत आहे, त्या तुलनेत बँकेतील साधी बचत अपुरी ठरते.

ऐतिहासिक संदर्भात पाहिले तर, पूर्वी लोक केवळ सोने किंवा जमिनीमध्ये गुंतवणूक करत असत. तथापि, आता तंत्रज्ञानामुळे सामान्य माणसालाही शेअर बाजारातील नफ्याचा हिस्सा मिळवणे सोपे झाले आहे.

म्हणूनच, ‘म्युच्युअल फंड’ हा शब्द सध्या गुंतवणुकीच्या जगात क्रांती घडवत आहे. परिणामी, ज्यांना शेअर मार्केटचा सखोल अभ्यास नाही, त्यांच्यासाठी हा एक सुरक्षित आणि फायदेशीर मार्ग ठरत आहे.

अखेर, योग्य माहितीअभावी अनेकजण या संधीचा लाभ घेऊ शकत नाहीत. दुसरीकडे, Mywebstories.com च्या या सविस्तर मार्गदर्शकाद्वारे आपण म्युच्युअल फंडातील गुंतवणुकीचे सर्व बारकावे समजून घेणार आहोत. शेअर मार्केट गुंतवणूक

म्युच्युअल फंड म्हणजे नक्की काय?

अनेकदा लोकांना वाटते की म्युच्युअल फंड म्हणजे खूप क्लिष्ट गोष्ट आहे. तथापि, हे समजायला अत्यंत सोपे आहे.

सोप्या भाषेत सांगायचे तर, अनेक गुंतवणूकदारांकडून गोळा केलेला पैसा म्हणजे ‘म्युच्युअल फंड’. हा पैसा एका तज्ज्ञ व्यक्तीद्वारे (ज्याला फंड मॅनेजर म्हणतात) विविध शेअर्स आणि बॉण्ड्समध्ये गुंतवला जातो.

म्हणून, तुमच्या छोट्या रकमेतूनही तुम्ही देशातील सर्वात मोठ्या कंपन्यांचे भागधारक बनू शकता. त्याचप्रमाणे, या बदल्यात तुम्हाला ‘युनिट्स’ दिले जातात.

परिणामी, जेव्हा त्या फंडातील शेअर्सची किंमत वाढते, तेव्हा तुमच्या युनिट्सचे मूल्य देखील वाढते. कारण की, इथे तुमची जोखीम अनेक कंपन्यांमध्ये विभागलेली असते. अखेर, यामुळेच म्युच्युअल फंड हा थेट शेअर गुंतवणुकीपेक्षा अधिक सुरक्षित मानला जातो. Association of Mutual Funds in India (AMFI) Official Site

जर तुम्हाला हा लेख उपयुक्त वाटला असेल, तर तुमच्या मित्रांना आणि नातेवाईकांना व्हाट्सॲपवर शेअर करा! कारण की, तुमची एक शेअर एखाद्याला आर्थिक स्वातंत्र्याचा मार्ग दाखवू शकते.

म्युच्युअल फंडाचा इतिहास आणि भारतातील प्रगती

भारतात म्युच्युअल फंडाचा इतिहास १९६३ पासून सुरू होतो, जेव्हा ‘युनिट ट्रस्ट ऑफ इंडिया’ची (UTI) स्थापना झाली. त्यावेळी गुंतवणुकीचे पर्याय अत्यंत मर्यादित होते.

तथापि, १९९० च्या दशकानंतर खाजगी कंपन्यांनाही या क्षेत्रात प्रवेश करण्याची परवानगी मिळाली. परिणामी, बाजारात निरोगी स्पर्धा निर्माण झाली आणि गुंतवणूकदारांना विविध योजना मिळू लागल्या.

आज भारतात ४० पेक्षा जास्त म्युच्युअल फंड कंपन्या (AMC) कार्यरत आहेत. त्याचप्रमाणे, सध्या ‘म्युच्युअल फंड सही है’ या मोहिमेमुळे ग्रामीण भागातही याची लोकप्रियता वाढली आहे.

अखेर, २०२६ पर्यंत भारतीय म्युच्युअल फंड उद्योगाने नवीन उच्चांक गाठले आहेत. कारण की, आता मध्यमवर्गीय माणूसही ‘एसआयपी’च्या (SIP) माध्यमातून नियमित गुंतवणूक करत आहे.

म्युच्युअल फंडात गुंतवणूक का करावी?

बँक एफडी किंवा सोन्याच्या तुलनेत म्युच्युअल फंड हा अनेक बाबतीत सरस ठरतो. याचे सर्वात मोठे कारण म्हणजे यातून मिळणारा दीर्घकालीन परतावा.

गुंतवणूक करण्याची काही महत्त्वाची कारणे खालीलप्रमाणे आहेत:

- तज्ज्ञांचे मार्गदर्शन: तुमचा पैसा अनुभवी फंड मॅनेजर्स हाताळतात, त्यामुळे चुकीचे निर्णय घेण्याची शक्यता कमी होते.

- कमी रकमेतून सुरुवात: तुम्ही दरमहा केवळ ५०० रुपयांपासून एसआयपी सुरू करू शकता.

- विविधता (Diversification): तुमचा पैसा एकाच जागी न राहता अनेक क्षेत्रांत गुंतवला जातो.

- तरलता (Liquidity): तुम्हाला गरज पडल्यास तुम्ही काही दिवसांतच तुमचे पैसे काढून घेऊ शकता.

परिणामी, हा पर्याय शिस्तबद्ध बचतीसाठी अत्यंत उपयुक्त ठरतो. तथापि, हे लक्षात ठेवा की म्युच्युअल फंड हे बाजारातील जोखमीच्या अधीन असतात.

म्हणूनच, डोळे मिटून गुंतवणूक करण्यापेक्षा तुमची आर्थिक उद्दिष्टे ओळखून गुंतवणूक करणे गरजेचे आहे. अखेर, योग्य नियोजनामुळेच तुमची संपत्ती वेगाने वाढू शकते.

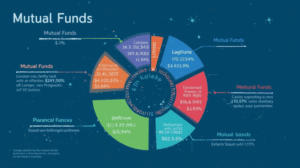

म्युच्युअल फंडाचे मुख्य प्रकार: तुमच्यासाठी कोणता योग्य?

म्युच्युअल फंड हे प्रामुख्याने ते पैसा कुठे गुंतवतात, यावरून ओळखले जातात. म्हणून, गुंतवणूक करण्यापूर्वी या प्रकारांची माहिती असणे अत्यंत गरजेचे आहे.

परिणामी, तुम्ही तुमच्या जोखीम घेण्याच्या क्षमतेनुसार योग्य फंड निवडू शकता. मुख्य प्रकार खालीलप्रमाणे आहेत:

- इक्विटी फंड (Equity Funds): हा पैसा प्रामुख्याने शेअर बाजारात गुंतवला जातो. यामध्ये जोखीम जास्त असते, परंतु दीर्घकाळात परतावा देखील मोठा मिळतो.

- डेट फंड (Debt Funds): हा पैसा सरकारी रोखे किंवा कॉर्पोरेट बॉण्ड्समध्ये गुंतवला जातो. परिणामी, हा पर्याय बँक एफडीपेक्षा थोडा जास्त परतावा आणि सुरक्षितता देतो.

- हायब्रिड फंड (Hybrid Funds): यामध्ये पैसा शेअर बाजार आणि बॉण्ड्स अशा दोन्ही ठिकाणी विभागला जातो. म्हणूनच, ज्यांना मध्यम जोखीम घ्यायची आहे त्यांच्यासाठी हा उत्तम पर्याय आहे.

- सोल्युशन ओरिएंटेड फंड: हे फंड निवृत्ती किंवा मुलांच्या शिक्षणासारख्या विशिष्ट उद्दिष्टांसाठी डिझाइन केलेले असतात.

तथापि, प्रत्येक प्रकाराचे स्वतःचे फायदे आणि तोटे आहेत. कारण की, शेअर बाजारातील चढ-उतारांचा परिणाम थेट इक्विटी फंडावर होतो. अखेर, तुमच्या वयानुसार आणि उद्दिष्टानुसार फंडाची निवड करणे हेच यशाचे गमक आहे.

एसआयपी (SIP) की लमसम (Lumpsum): निवडा योग्य मार्ग

म्युच्युअल फंडात गुंतवणूक करण्याच्या दोन मुख्य पद्धती आहेत. दुसरीकडे, अनेकांना प्रश्न पडतो की एकाच वेळी मोठी रक्कम गुंतवावी की दरमहा थोडे थोडे पैसे?

सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन (SIP):

- यामध्ये तुम्ही दरमहा ठराविक रक्कम (उदा. ₹५००) गुंतवता.

- यामुळे ‘रुपी कॉस्ट एव्हरेजिंग’चा फायदा मिळतो, म्हणजेच बाजार पडला तरी तुम्हाला जास्त युनिट्स मिळतात.

- म्हणून, पगारदार लोकांसाठी हा शिस्तबद्ध बचतीचा सर्वात सोपा मार्ग आहे.

लमसम (Lumpsum) गुंतवणूक:

- जर तुमच्याकडे मोठी रक्कम (उदा. बोनस किंवा जमीन विकलेले पैसे) असेल, तर तुम्ही ती एकदाच गुंतवू शकता.

- परिणामी, जेव्हा बाजार खाली असतो तेव्हा लमसम गुंतवणूक करणे फायदेशीर ठरते.

तथापि, नवख्या गुंतवणूकदारांसाठी एसआयपी हाच सर्वोत्तम पर्याय मानला जातो. कारण की, यामुळे बाजाराच्या वेळेचा (Timing) अंदाज घेण्याची गरज राहत नाही. अखेर, नियमितता हीच संपत्ती निर्मितीची गुरुकिल्ली आहे.

स्मॉल कॅप, मिड कॅप आणि लार्ज कॅप फंड मधील फरक

इक्विटी म्युच्युअल फंड हे कंपन्यांच्या आकारानुसार विभागलेले असतात. म्हणून, अधिक परतावा हवा असल्यास यातील फरक समजून घेणे महत्त्वाचे आहे.

लार्ज कॅप फंड देशातील टॉप १०० मोठ्या कंपन्यांमध्ये पैसे गुंतवतात. परिणामी, यामध्ये स्थिरता जास्त असते आणि जोखीम कमी असते. त्याचप्रमाणे, मिड कॅप फंड मध्यम आकाराच्या कंपन्यांत गुंतवणूक करतात, जिथे वाढीची संधी जास्त असते.

दुसरीकडे, स्मॉल कॅप फंड लहान कंपन्यांत पैसे गुंतवतात. या कंपन्या भविष्यात खूप मोठ्या होऊ शकतात, म्हणूनच यातून मिळणारा परतावा अफाट असतो. तथापि, स्मॉल कॅप फंड अत्यंत अस्थिर असतात आणि बाजार पडल्यास ते वेगाने खाली येतात.

कारण की, लहान कंपन्यांना आर्थिक संकटाचा फटका लवकर बसतो. म्हणून, जर तुम्ही नवीन असाल, तर पोर्टफोलिओमध्ये लार्ज कॅप किंवा इंडेक्स फंडाला प्राधान्य द्या. अखेर, अनुभवानंतरच स्मॉल कॅपमध्ये पाऊल ठेवणे शहाणपणाचे ठरेल. SEBI categorization of Mutual Fund schemes for investors

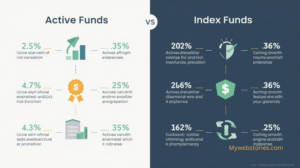

इंडेक्स फंड: कमी खर्चात जास्त परतावा

गेल्या काही वर्षांत ‘इंडेक्स फंड’ (Index Funds) खूप लोकप्रिय झाले आहेत. याचे मुख्य कारण म्हणजे यांचा कमी ‘एक्सपेन्स रेशो’ (Expense Ratio).

इंडेक्स फंड म्हणजे काय? हे फंड निफ्टी ५० किंवा सेन्सेक्स सारख्या निर्देशांकाची हुबेहूब नक्कल करतात. परिणामी, फंड मॅनेजरला स्वतःचे डोकं चालवण्याची गरज नसते.

म्हणून, या फंडांचे व्यवस्थापन शुल्क खूप कमी असते. त्याचप्रमाणे, दीर्घकाळात अनेक ॲक्टिव्ह फंडांपेक्षा इंडेक्स फंडांनी चांगला परतावा दिला आहे. कारण की, हे फंड देशातील सर्वात मोठ्या ५० कंपन्यांत गुंतवणूक करतात.

तथापि, इंडेक्स फंडातून तुम्ही बाजारापेक्षा जास्त परतावा मिळवू शकत नाही, कारण ते बाजाराच्या बरोबरीने चालतात. अखेर, कमी खर्चात सुरक्षित गुंतवणूक हवी असल्यास इंडेक्स फंड हा एक क्रांतिकारी पर्याय आहे.

गुंतवणुकीपूर्वी ‘एक्सपेन्स रेशो’ आणि ‘एक्झिट लोड’ तपासा

म्युच्युअल फंडात गुंतवणूक करताना काही छुप्या खर्चांची माहिती असणे गरजेचे आहे. कारण की, हे खर्च तुमच्या अंतिम परताव्यावर परिणाम करतात.

१. एक्सपेन्स रेशो (Expense Ratio): ही फंड चालवण्यासाठी लागणारी फी आहे. हा रेशो जेवढा कमी, तेवढा तुमचा फायदा जास्त.

२. एक्झिट लोड (Exit Load): जर तुम्ही ठराविक काळापूर्वी (उदा. १ वर्षाच्या आत) पैसे काढले, तर कंपनी दंड आकारते.

म्हणूनच, गुंतवणूक करण्यापूर्वी या अटी नीट वाचा. परिणामी, ऐनवेळी पैसे काढताना तुम्हाला धक्का बसणार नाही. अखेर, डायरेक्ट प्लॅन (Direct Plan) निवडल्यास तुमचा एक्सपेन्स रेशो कमी होतो आणि परतावा १-१.५% ने वाढू शकतो.

म्युच्युअल फंड आणि कंपाउंडिंगची जादू

म्युच्युअल फंडात संपत्ती निर्माण करण्याचे सर्वात मोठे साधन म्हणजे ‘चक्रवाढ व्याज’ (Compounding). म्हणूनच, याला जगातील आठवे आश्चर्य म्हटले जाते.

जेव्हा तुम्ही एसआयपी (SIP) द्वारे गुंतवणूक करता, तेव्हा तुमच्या मुद्दलावर मिळालेल्या परताव्यावर पुन्हा परतावा मिळतो. परिणामी, १०-१५ वर्षांनंतर तुमची गुंतवणूक वेगाने वाढू लागते.

कारण की, सुरुवातीच्या काळात वाढ कमी वाटते, परंतु अखेरच्या वर्षांत ही वाढ प्रचंड असते. म्हणूनच, गुंतवणुकीत ‘वेळ’ देणे हे ‘रक्कम’ देण्यापेक्षा जास्त महत्त्वाचे आहे. अखेर, जितक्या लवकर तुम्ही सुरुवात कराल, तितका मोठा फायदा तुम्हाला निवृत्तीच्या वेळी मिळेल. दुसरीकडे, जे लोक वारंवार पैसे काढतात, ते कंपाउंडिंगचा लाभ गमावतात.

ELSS फंड: गुंतवणूक आणि कर बचत एकाच वेळी

अनेक नोकरदार व्यक्तींना प्राप्तिकर (Income Tax) वाचवण्यासाठी गुंतवणूक करायची असते. अशा लोकांसाठी ‘इक्विटी लिंक्ड सेव्हिंग स्कीम’ (ELSS) हा एक क्रांतिकारी पर्याय आहे.

दुसरीकडे, पीपीएफ (PPF) किंवा एलआयसी (LIC) मध्ये १५ वर्षांपर्यंत पैसे अडकलेले असतात, तर ईएलएसएस मध्ये केवळ ३ वर्षांचा ‘लॉक-इन’ कालावधी असतो.

- कलम 80C अंतर्गत लाभ: तुम्ही वर्षाला १.५ लाख रुपयांपर्यंतची गुंतवणूक करून टॅक्स वाचवू शकता.

- जास्त परतावा: ईएलएसएस पैसा शेअर मार्केटमध्ये गुंतवत असल्यामुळे इतर टॅक्स-सेव्हिंग पर्यायांपेक्षा जास्त परतावा देण्याची क्षमता ठेवतो.

म्हणून, जर तुम्ही टॅक्स वाचवण्यासाठी सुरक्षित पण वाढ देणारा पर्याय शोधत असाल, तर ईएलएसएस सर्वोत्तम आहे. परिणामी, तुमची कर बचत तर होईलच, पण संपत्ती देखील वाढेल. तथापि, लक्षात ठेवा की ३ वर्षांपूर्वी तुम्ही हे पैसे काढू शकत नाही. अखेर, शिस्तबद्ध कर नियोजनासाठी हा एक अनिवार्य पर्याय आहे.

म्युच्युअल फंड निवडताना या ५ चुका टाळा

अनेक नवखे गुंतवणूकदार उत्साहाच्या भरात काही चुका करतात, ज्यामुळे त्यांना तोटा सहन करावा लागतो.

म्हणून, या चुकांपासून दूर राहा:

- केवळ मागील परतावा पाहणे: एखादा फंड गेल्या वर्षी चांगला चालला म्हणजे तो यावर्षीही चालेलच असे नाही. फंडाचा सातत्यपूर्ण परफॉर्मन्स तपासा.

- अनेक फंड्समध्ये गुंतवणूक करणे: १०-१५ वेगवेगळ्या फंडात पैसे गुंतवल्याने पोर्टफोलिओ विखुरला जातो. ३ ते ५ चांगले फंड पुरेसे आहेत.

- बाजार पडल्यावर एसआयपी बंद करणे: ही सर्वात मोठी चूक आहे. कारण की, बाजार पडल्यावर तुम्हाला स्वस्त दरात जास्त युनिट्स मिळतात.

- नियोजन नसणे: घर, शिक्षण किंवा निवृत्ती असे ध्येय समोर ठेवूनच गुंतवणूक करा.

- थेट योजना (Direct Plan) ऐवजी रेग्युलर प्लॅन: रेग्युलर प्लॅनमध्ये कमिशन कापले जाते, ज्यामुळे तुमचा परतावा कमी होतो.

परिणामी, जर तुम्ही या चुका टाळल्या, तर तुम्ही एक यशस्वी गुंतवणूकदार बनू शकाल. अखेर, संयम आणि माहिती हीच तुमच्या यशाची गुरुकिल्ली आहे.

वारंवार विचारले जाणारे प्रश्न

वाचकांच्या मनात असलेल्या काही शंकांचे निरसन खालीलप्रमाणे आहे:

- प्रश्न १: म्युच्युअल फंडात पैसे बुडण्याची भीती असते का? उत्तर: म्युच्युअल फंड शेअर बाजाराशी निगडीत असल्याने त्यात चढ-उतार असतात. तथापि, दीर्घकाळात (५-१० वर्षे) पैसे बुडण्याची शक्यता अत्यंत कमी असते कारण पैसा अनेक कंपन्यांत विभागलेला असतो.

- प्रश्न २: एसआयपी मधून पैसे कधीही काढता येतात का? उत्तर: हो, ईएलएसएस (टॅक्स सेव्हर) फंड वगळता इतर सर्व ओपन-एन्डेड फंडातून तुम्ही कधीही पैसे काढू शकता.

- प्रश्न ३: गुंतवणूक सुरू करण्यासाठी डीमॅट खाते आवश्यक आहे का? उत्तर: नाही, तुम्ही डीमॅट खात्याशिवाय थेट एएमसीच्या वेबसाईटवरून किंवा ‘Groww’, ‘Zerodha Coin’ यांसारख्या ॲप्सवरून गुंतवणूक करू शकता.

- प्रश्न ४: फंड मॅनेजर बदलला तर काय करावे? उत्तर: फंड मॅनेजर बदलल्याने लगेच फरक पडत नाही. ६-१२ महिने फंडाचा परफॉर्मन्स तपासा आणि मगच निर्णय घ्या.

- प्रश्न ५: गृहिणी किंवा विद्यार्थी गुंतवणूक करू शकतात का? उत्तर: नक्कीच! ज्यांच्याकडे पॅन कार्ड आणि बँक खाते आहे, अशी कोणतीही व्यक्ती ५०० रुपयांपासून सुरुवात करू शकते.

निष्कर्ष: भविष्यातील आर्थिक सुरक्षिततेसाठी आजच पाऊल उचला

म्युच्युअल फंड गुंतवणूक ही आजच्या काळातील गरज आहे. ३००० शब्दांच्या या प्रवासात आपण पाहिले की, सामान्य माणूस देखील कशा प्रकारे ‘सिस्टिमॅटिक’ पद्धतीने श्रीमंत होऊ शकतो.

म्हणूनच, बाजाराच्या भीतीला बाजूला सारून अभ्यासाने सुरुवात करा. परिणामी, महागाईच्या या युगात तुमचे पैसे तुमच्यासाठी काम करतील.

तथापि, नेहमी लक्षात ठेवा की गुंतवणूक ही एक मॅरेथॉन आहे, १०० मीटरची शर्यत नाही. अखेर, तुमचे छोटे पाऊल तुमच्या कुटुंबाला एक सुरक्षित आणि समृद्ध भविष्य देऊ शकते. दुसरीकडे, Mywebstories.com चा हाच उद्देश आहे की प्रत्येक मराठी माणसाने आर्थिकदृष्ट्या सक्षम बनावे.

तुमची पहिली एसआयपी (SIP) किती रुपयांची असेल?

वाचकांनो, तुम्ही तुमच्या गुंतवणुकीचा प्रवास सुरू केला आहे का? किंवा तुम्हाला कोणत्या विशिष्ट फंडाबद्दल माहिती हवी आहे? तुमचे प्रश्न खालील कमेंट बॉक्समध्ये (Comment Box) नक्की विचारा.

अशाच सविस्तर माहितीसाठी आणि आर्थिक साक्षरतेसाठी Mywebstories.com ला भेट देत राहा.